개요

주택담보 대출 한도를 정하는 3개의 방법에 대해 알아보겠습니다.

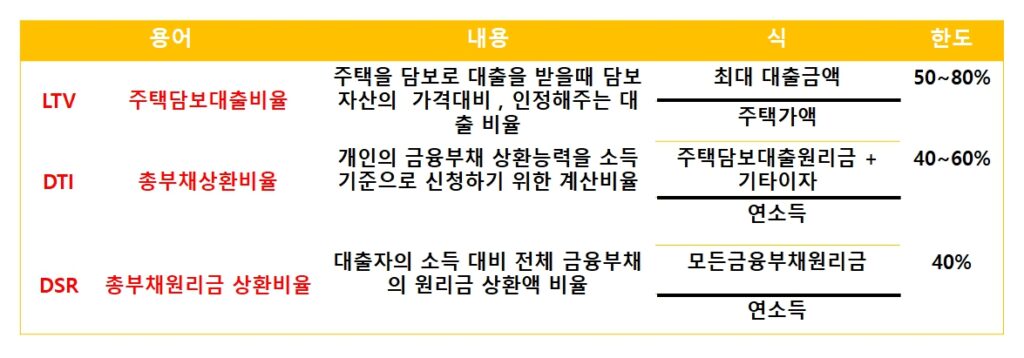

LTV (Loan-to-Value : 주택대출 담보인정비율)

부동산 용어 중 LTV는 “Loan-to-Value”의 약자로, 대출금과 부동산의 가치 사이의 비율을 나타냅니다. LTV는 부동산 금융 및 대출 거래에서 중요한 지표로 사용되며, 대출 신청자가 부동산을 담보로 대출을 받을 때 어느 정도의 금액을 대출받을 수 있는지를 판단하는 데에 활용됩니다.

예를 들어, 어떤 사람이 부동산을 구매하기 위해 은행으로부터 대출을 받고자 할 때 LTV가 적용됩니다. 이 경우 은행은 해당 부동산의 시장 가치를 평가하고, 이에 대해 얼마나 많은 금액을 대출해줄 수 있는지를 결정합니다.

예를 들어, 가상의 부동산 가치가 1억 원이라고 가정해봅시다. 은행이 해당 부동산에 대해 LTV 80%로 대출을 제공한다면, 대출 신청자는 최대 8000만 원을 대출받을 수 있습니다. 이는 부동산 가치의 80%에 해당하는 금액입니다. 나머지 20%는 대출 신청자가 자기 자금으로 충당해야 합니다.

LTV는 은행이 대출을 결정할 때 중요한 요소로 고려됩니다. 일반적으로 LTV가 높을수록 대출 신청자의 위험이 증가하며, 은행은 대출액에 비해 부동산 가치의 높은 비율을 대출로 제공하는 것에 더욱 주의를 기울일 수 있습니다. 이는 대출 상환 능력과 부동산 시장의 안정성을 고려하기 위함입니다.

따라서 LTV는 대출 신청자와 은행 간의 금융 거래에서 중요한 요소로 활용되며, 부동산 가치와 대출액 사이의 비율을 나타내는 지표입니다.

DTI (Debt-to-Income : 총부채상환비율)

부동산 용어 중 DTI는 “Debt-to-Income”의 약자로, 부채와 소득 사이의 비율을 나타냅니다. DTI는 대출 신청자의 금융 상태와 대출 가능성을 평가하는 데에 사용되며, 대출 신청자가 대출 상환 능력을 갖추고 있는지를 판단하는 데에 중요한 지표입니다.

예를 들어, 어떤 사람이 부동산 대출을 신청하고자 할 때, 은행은 그들의 DTI를 확인합니다. 이 경우 은행은 대출 신청자의 총 부채를 그들의 총 소득으로 나눈 비율을 계산합니다. 이를 통해 대출 신청자가 현재의 부채 상황과 소득 수준을 고려하여 대출 상환 능력을 판단할 수 있습니다.

예를 들어, 가상의 대출 신청자가 월 소득이 500만 원이고 총 부채가 2000만 원이라고 가정해봅시다. 이 경우 DTI는 (2000만 원 / 500만 원) * 100 = 400%가 됩니다. 이는 대출 신청자의 총 부채가 그들의 총 소득의 400%에 해당하는 비율임을 나타냅니다.

DTI는 은행이 대출 신청자의 대출 가능성을 평가할 때 중요한 요소로 고려됩니다. 일반적으로 DTI가 낮을수록 대출 신청자의 대출 가능성이 높아지며, 은행은 대출 신청자의 부채 상황과 소득 수준을 고려하여 대출 금액과 이자율을 결정할 수 있습니다.

따라서 DTI는 대출 신청자의 부채와 소득 사이의 비율을 나타내는 지표로, 대출 상환 능력을 평가하는 데에 중요한 역할을 합니다. 이를 통해 은행은 대출 신청자의 금융 상태를 파악하고 적절한 대출 조건을 제공할 수 있습니다.

DSR (Debt Service Ratio : 총부채원리금상환비율)

DSR은 부동산에서 사용되는 용어로, “Debt Service Ratio”의 약자입니다. DSR은 대출 상환 능력을 판단하기 위해 사용되는 지표로, 대출 신청자의 월 소득 대비 월 부채 지불액의 비율을 나타냅니다.

일반적으로 DSR은 대출 신청자의 월 소득에서 월 부채 지불액을 나눈 후 백분율로 표현됩니다. 이를 통해 대출 신청자가 현재 부채 상환에 얼마나 많은 비용을 할당하고 있는지를 확인할 수 있습니다.

예를 들어, 가상의 대출 신청자의 월 소득이 500만 원이고 월 부채 지불액이 150만 원이라고 가정해봅시다. 이 경우 DSR은 (150만 원 / 500만 원) * 100 = 30%가 됩니다. 이는 대출 신청자가 월 소득의 30%를 부채 상환에 할당하고 있음을 나타냅니다.

DSR은 은행이 대출 신청자의 대출 가능성을 평가할 때 중요한 지표로 사용됩니다. 일반적으로 DSR이 낮을수록 대출 신청자의 대출 가능성이 높아지며, 은행은 대출 신청자의 월 소득과 부채 지불액을 고려하여 대출 승인 여부와 대출 조건을 결정할 수 있습니다.

또한 DSR은 대출 신청자의 금융 상태를 파악하는 데에도 도움이 됩니다. 높은 DSR은 대출 신청자가 많은 부분을 부채 상환에 할당하고 있음을 나타내므로, 추가적인 부채 상환에 대한 여유가 부족할 수 있다는 신호가 될 수 있습니다.

따라서 DSR은 대출 신청자의 월 소득 대비 월 부채 지불액의 비율을 나타내는 지표로, 대출 상환 능력을 평가하는 데에 중요한 역할을 합니다. 이를 통해 은행은 대출 신청자의 금융 상태를 판단하고 적절한 대출 조건을 제공할 수 있습니다.

LTV, DTI, DSR 주택담보대출 용어 비교 요약

LTV는 대출 비율로, 대출 신청 시 부동산 담보물 가치에 대한 대출 금액의 비율을 나타냅니다. 일반적으로 LTV가 높을수록 대출 신청자의 자금 투입이 적어지며, 은행은 보다 안정적인 대출 조건을 제공할 수 있습니다.

DTI는 부채 비율로, 대출 신청자의 월 소득 대비 월 부채 지불액의 비율을 나타냅니다. DTI가 낮을수록 대출 신청자의 대출 가능성이 높아지며, 은행은 대출 신청자의 금융 상태를 평가하여 대출 조건을 결정할 수 있습니다.

DSR은 부채 상환 비율로, 대출 신청자의 월 소득 대비 월 부채 지불액의 비율을 나타냅니다. DSR이 낮을수록 대출 신청자의 대출 가능성이 높아지며, 은행은 대출 신청자의 대출 상환 능력을 평가하여 대출 조건을 결정할 수 있습니다.

결론

이 세 가지 지표는 은행이 대출 신청자의 금융 상태와 대출 가능성을 평가하는 데에 중요한 역할을 합니다. 적절한 LTV, DTI, DSR 비율은 대출 신청자와 은행 간의 상호 협력을 도모하고 안정적인 부동산 금융 거래를 이룰 수 있도록 도와줍니다.

참고자료 : 한국주택금융공사 주택담보 찾기 사이트